1) La première étape est de s'adresser à la maison départementale des solidarités (MDS) de votre ville ou le SDAS (Service départemental d'action sociale) ou SSD (Service Social Départemental), son nom change d'un département à l'autre.

2) La conseillère en économie sociale familiale (CESF) ou l'assistante sociale (AS) que vous rencontrerez établiera avec vous un bilan de votre endettement. Puis vous demandera les justificatifs ci-dessous:

- carte d'identité ou passeport ou carte de séjour

- livret de famille

- jugement de divorce ou main courante

- acte de propriété de bien immobilier

- carte grise du véhicule

- carte d'invalidité

- certificat de scolarité

- bail de location et dernière quittance de loyer

- certificat d'hébergement

- avis d'imposition ou de non-imposition

- taxe d'habitation

- redevance audiovisuelle

- frais de garde (crèche, nourrice, centre aéré, etc.)

- justificatif de versement d'une pension alimentaire

- relevés des comptes bancaires ou postaux sur les 3 derniers mois

- relevés des comptes épargnes: LEP, CEDEVI, PEL, etc.

- crédits bancaires ou financiers : Offre de prêt et tableau d'amortissement; dernier décompte pour les crédits renouvelables; avis de poursuites et jugement

- prêts entre particuliers : attestation notariée ou reconnaissance de créance du prêteur

- facture impayées de charges courantes (EDF, téléphone, assurances, cantines...)

3) L'AS ou la CESF remplira le dossier de surendettement avec vous puis vous rédigerez ensemble un courrier exposant clairement et rapidement votre situation (motif de votre surendettement, changement éventuel de votre situation dans un proche avenir...)

4) Vous recevrez un projet de plan conventionnel de redressement, de la Banque de France, sous forme de tableau. Vous pourrez retourner voir la CESF ou l'AS pour qu'elle vous l'explique. Il sera a renvoyer signer si vous êtes d'accord avec les mesures recommandées.

5) Vous recevrez un plan définitif de la Banque de France puis vous devrez contacter les créanciers pour mettre en place les autorisations de prélevement automatique.

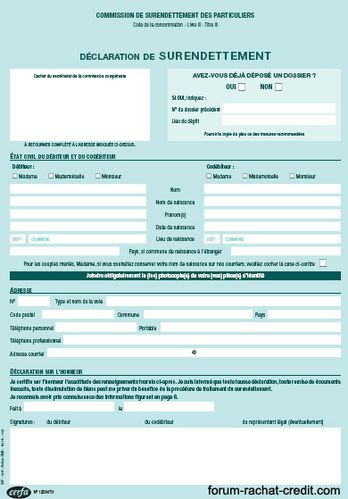

Si vous le souhaitez le dossier de surendettement est téléchargeable ici : www.banque-france.fr/fr/instit/.../suren_formulaire.pdf

Exemple de lettre d'accompagnement:

Mr X

XXXXXXXXXXX

XXXXX XXXXXXXXXXX

BANQUE DE FRANCE

Secrétariat de la Commission de surendettement

XXXXXXXXXXXXXXXXXXXX

XXXXX XXXXXXX

Objet : saisine de la Commission de surendettement

Madame, Monsieur,

Conformément à l’Article L.331-2 du Code de la Consommation, je demande à bénéficier de la procédure de règlement amiable de mes dettes envers mes créanciers.

Ainsi, en raison de ma séparation suivie du divorce le XX janvier 20XX, j’ai accumulé des dettes pour me réinstaller mais aussi pour payer la pension alimentaire de mes quatre enfants qui s’élève à XXX€ par mois.

Je travaille en tant que XXXXXXX depuis 20 ans et je perçois une rémunération nette mensuelle d’environ XXXX €. Le loyer étant de XXX€ par mois, je ne bénéficie pas d’aide au logement.

J’ai souscrit un crédit auprès de XXXX pour un montant de XXXX €, un crédit à XXXXX pour un montant XXXX € ainsi qu’un crédit à XXXXXX pour un montant de XXXX €.

En octobre 20XX, Mme XXXXXX m’a prêté XXXX € car ma situation financière était critique.

Pour tous ces éléments, je me permets de vous adresser un dossier de surendettement dûment rempli et accompagné de l’ensemble des documents permettant d’évaluer ma situation. Je reste bien entendu à votre disposition pour toute information complémentaire que vous jugerez utile à l’instruction de mon dossier.

Vous en souhaitant bonne réception et vous remerciant par avance de l’attention que vous porterez à ma demande, je vous prie d’agréer Madame, Monsieur, l’expression de mes salutations distinguées.

Mr X

-

-